Среднегодовое количество учащихся, рассчитывается по формуле 2:

где Уср - среднегодовое количество учащихся;

М1 - количество месяцев с переходящим контингентом на начало года (8 месяцев);

М2 - количество месяцев функционирования учреждений с новым контингентом на конец года (4 месяца);

Число месяцев в году.

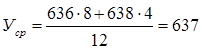

- среднегодовое количество учащихся за 2008 г.

- среднегодовое количество учащихся за 2008 г.

- среднегодовое количество учащихся за 2009 г.

- среднегодовое количество учащихся за 2009 г.

- среднегодовое количество учащихся за 2010 г.

- среднегодовое количество учащихся за 2010 г.

Теперь, когда мы знаем показатели региональных нормативов бюджетного финансирования и среднегодовое количество учащихся за 3 года, мы можем узнать какая нормативная стоимость реализации государственной образовательной программы Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося:

ФНбф = 19467150,25: 637 = 30560,68 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2008 г.

ФНбф = 22401152,42: 555 = 40362,44 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2009 г.

ФНбф = 22061653,05: 484 = 45581,95 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2010 г.

Таким образом, проанализировав финансирование Г(О) ОУ НПО Профессионального училища № и начального профессионального образования в целом, мы можем выделить основные проблемы бюджетного финансирования начального профессионального образования.

Характерной особенностью современного состояния бюджетного финансирования начального профессионального образования является недостаток выделяемых средств для нормального функционирования образовательного учреждения. Считается, что финансироваться из бюджета должны лишь основные виды расходов образовательного учреждения. И при этом не финансируются даже те расходы, которые предусмотрены законами «Об образовании». Приоритеты при финансировании конкретных статей расходов определяются таким образом: оплата труда, стипендия, оплата коммунальных услуг и остальные виды расходов.

Такая оценка значимости расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определённого уровня финансирования начального профессионального образования:

выделение на нужды развития образования не менее 10% национального дохода;

установление уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности;

введение социальных доплат, надбавок для работников образования.

Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование из федерального бюджета по разным оценкам в 2-4 раза, что, очевидно, невыполнимо.

В настоящее время практически отсутствует современная нормативно-методическая база бюджетного планирования и финансирования:

не принят закон о минимальных социальных стандартах;

не разработаны нормативы государственных затрат на оказание государственных образовательных услуг;

не существует единых методологических основ расчёта минимальной бюджетной обеспеченности;

не разработаны необходимые методические материалы по расчёту и обоснованию потребности в бюджетном финансировании;

отсутствуют единые по России и ведомственные методики распределения финансовых ресурсов между бюджетополучателями.

Вместе с тем государство, несмотря на утверждённый закон - Бюджетный кодекс РФ, решает каждый финансовый год, какой именно механизм бюджетного финансирования применять в текущем году.

Расчет численности работников предприятий связи осуществляется на основании следующих данных:

1) объема работ, подлежащих выполнению;

2) установленных штатных нормативов, которые разрабатываются Министерством связи и информатизации и рекомендуются предприятиям связи.

Численность работников, занятых обработкой обмена рассчитывается по формуле:

Шт. ед или чел.

где

- среднемесячный обмен;

- среднемесячный обмен;

-

штатный норматив, который показывает

количество обмена, подлежащего обработке

одним работником в течение года;

-

штатный норматив, который показывает

количество обмена, подлежащего обработке

одним работником в течение года;

-

среднемесячный фонд рабочего времени,

в часах;

-

среднемесячный фонд рабочего времени,

в часах;

-

коэффициент, который учитывает резерв

работников для подмены на время отпуска,

зависит от продолжительности отпуска

(21 дн – 1,06; 24 дн – 1,06; 28 – 1,08).

-

коэффициент, который учитывает резерв

работников для подмены на время отпуска,

зависит от продолжительности отпуска

(21 дн – 1,06; 24 дн – 1,06; 28 – 1,08).

Численность работников, занятых обслуживанием технических средств связи, рассчитывается следующим образом:

1) если не указывается время работы оборудования, используется формула:

шт.

ед. или чел.

шт.

ед. или чел.

где n – количество видов оборудования;

N – количество оборудования по каждому виду;

-

штатный норматив, который показывает

трудовые затраты в человекочасах на

обслуживание одной единицы оборудования

в течение месяца.

-

штатный норматив, который показывает

трудовые затраты в человекочасах на

обслуживание одной единицы оборудования

в течение месяца.

2) если указывается время работы оборудования в течение суток, то для расчета используется формула:

шт.

ед. или чел.

шт.

ед. или чел.

где

- время работы оборудования в течение

суток;

- время работы оборудования в течение

суток;

30,4 – среднегодовое количество дней в месяце;

-

штатный норматив, который показывает

трудовые затраты в человекочасах на

час работы оборудования.

-

штатный норматив, который показывает

трудовые затраты в человекочасах на

час работы оборудования.

Численность работников по остальным группам определяется по приказам Министерства связи и информатизации в зависимости от производственной мощности предприятия.

Пример:

Определить штат почтальонов РУПС на основании следующих данных:

Продолжительность отпуска – 21 раб. день;

Среднемесячное количество почтовых отправлений– 18 360;

Штатный норматив – 12 почтовых отправлений в час на одного почтальена.

Численность работников, занятых обработкой обмена рассчитывается по формуле:

шт.

ед или чел.

шт.

ед или чел.

Р = (18360/12*168)1,05= 10 чел.

Ответ: 10 человек составляет штат почтальонов данного РУПС.

6.3 Расчет среднегодовой численности работников.

В плане социально-экономического развития предприятия на будущий год численность работников предприятия показывается в среднегодовом исчислении с учетом времени их работы в течение планируемого года.

Среднегодовая численность работников рассчитывается следующим образом:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используется следующая формула:

чел.

чел.

где

- численность работников на начало года;

- численность работников на начало года;

-

количество работников принимаемых или

увольняемых;

-

количество работников принимаемых или

увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

Пример:

В июле принято на работу 2 человека, с октября уволен 1 человек. Численность работников на начало года 50 человек. Определить среднегодовую численность работников.

=50+(2*5/12)-(1*3/12)=51

чел.

=50+(2*5/12)-(1*3/12)=51

чел.

Ответ: среднегодовая численность составляет 51 чел.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполняется по формуле:

где

1,2,3,4

количество работников принятых или

уволенных по месяцам соответственно;

1,2,3,4

количество работников принятых или

уволенных по месяцам соответственно;

3,5;2,5;1,5;0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Пример:

Численность работников на начало года 50 человек. Принято на работу в 1 квартале 4 чел. Уволен в 4 квартале 1 чел. Определить среднегодовую численность работников.

=

50+(4*3,5/4)-(1*0,5/4)=53 чел.

=

50+(4*3,5/4)-(1*0,5/4)=53 чел.

3) если не указывается конкретное время приема или увольнения работников, то для расчета используется следующая формула:

чел

чел

Пример:

Численность работников на начало года 50 человек. Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

=

50+6/2=53 чел.

=

50+6/2=53 чел.

Ответ: среднегодовая численность составляет 53 чел

Пример:

Определить среднегодовую численность работников по следующим данным: численность работников на начало года 48 человек, в течение года принято на работу 5 человек, увольняют с работы с декабря месяца 2-х человек.

=48+5/2-2*1/12=50

чел.

=48+5/2-2*1/12=50

чел.

Ответ: среднегодовая численность составляет 50 чел.

Среднегодовая стоимость основных средств - формула, по которой она исчисляется, зафиксирована в НК РФ - учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.

Расчет средней стоимости основных средств

Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т. е. средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетные периоды, продолжительность которых равна 1 кварталу, полугодию и 9 месяцам (п. 2 ст. 379 НК РФ).

Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ. Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых. В расчете не принимают участие данные по объектам:

- не являющимся облагаемыми налогом на имущество;

- облагаемым этим налогом от иного объекта (кадастровой стоимости).

Об ОС, оцениваемых по кадастровой стоимости, подробнее читайте в статье «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости» .

Для наглядности пояснений определим среднюю стоимость ОС на примере данных, актуальных для периода после 2018 года (с учетом отмены с 2019 года налога для движимого имущества).

Пример 1

ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве. В собственности у фирмы имеются облагаемые налогом ОС в виде линии электропередач и нежилого помещения под прачечную. Помещение является объектом, для которого налоговой базой служит кадастровая стоимость, поскольку предназначено для обслуживания бытовых нужд населения (подп. 2 п. 4 ст. 378.2 НК РФ). По итогам 1-го квартала в бухгалтерском учете отражены такие данные:

|

Дата |

Линия электропередач, стоимость, руб. |

Нежилое помещение, стоимость, руб. |

||||

|

Первоначальная |

Амортизация |

Остаточная |

Первоначальная |

Амортизация |

Остаточная |

|

|

3 120 820 |

3 084 104 |

|||||

|

3 120 820 |

3 047 388 |

|||||

|

3 120 820 |

3 010 672 |

|||||

|

3 120 820 |

2 973 956 |

|||||

В расчете средней стоимости ОС используется остаточная стоимость линии электропередач, определенная как разница между первоначальной стоимостью и амортизацией. Она равна:

(309 051 + 305 372 + 301 693 + 298 014) / 4 (количество отчетных месяцев + 1) = 303 533 руб.

Налог по нежилому помещению, имеющему базой кадастровую стоимость, рассчитывается отдельно.

С алгоритмом исчисления налога по таким ОС ознакомьтесь в статье «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости» .

Расчет среднегодовой стоимости ОС

Среднегодовая стоимость ОС применяется при подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год (п. 1 ст. 379 НК РФ). Здесь в расчете (осуществляемом по тому же принципу, что и определение средней стоимости) участвуют 13 сумм (на первые числа всех месяцев года и на последний его день). Алгоритм расчета среднегодовой стоимости ОС описан в абз. 2 п. 4 ст. 376 НК РФ.

ВАЖНО! При расчете среднегодовой стоимости основных средств по организациям, зарегистрированным или ликвидированным (реорганизованным) на протяжении года также берется целое число месяцев в году, а не число месяцев фактического действия организации (письмо Минфина РФ от 16.09.2004 № 03-06-01-04/32).

Рассчитаем среднегодовую стоимость на примере реорганизуемой организации.

Пример 1 (продолжение)

В том же году ООО «Экспресс-стирка» приняло решение о присоединении к более крупной прачечной организации. Дата завершения реорганизации приходится на 23 июля. По итогам деятельности с апреля по 23 июля в бухгалтерском учете отражена стоимость линии электропередач:

|

Дата |

Линия электропередач, стоимость в руб. |

||

|

Первоначальная |

Амортизация |

Остаточная |

|

Среднегодовая стоимость линии электропередач: (309 051 + 305 372 + 301 693 + 298 014 + 294 335 + 290 656 + 286 977 + 283 298 + 0 + 0 + 0 + 0 + 0) / 13 (общее число месяцев в году + 1) = 182 261 руб.

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Среднегодовая стоимость ОС, подсчитанная по сведениям из бухгалтерского баланса, используется при определении показателей рентабельности организации.

Алгоритм расчета простой — сумма показателей по строке бухгалтерского баланса «Основные средства» на конец оцениваемого года и на конец предыдущего года делится на 2.

Пример 2

Об исчислении рентабельности читайте в статье «Порядок расчета рентабельности предприятия (формула)» .

Но для определения налога рассчитанная таким образом стоимость ОС не подойдет.

Итоги

Средняя и среднегодовая стоимость ОС, рассчитанные от их остаточной стоимости, нужны при определении базы налогу на имущество. Средняя стоимость применяется в расчетах за отчетные периоды, а среднегодовая - при подсчете суммы налога за год. Алгоритмы их определения идентичны: суммируется остаточная стоимость ОС на первые числа месяцев периода и на его последний день, а затем делится на количество слагаемых, участвующих в расчете. При этом нулевые значения сумм также должны быть задействованы.

Практикум

Формы для расчетов

Школы

Алгоритм составления сметы доходов и расходов образовательных учреждений

При составлении сметы доходов и расходов общеобразовательных учреждений необходимо:

Определить среднегодовое количество учащихся и классов (табл.1).

Располагая данными о количестве учащихся по классам в текущем году, выпуске и приеме учащихся, средней наполняемости классов, определить число учащихся и число классов на 1 сентября – планируемого года. Так, например, учащиеся II классов переходят в III, учащиеся III класса – в IV и т.д. Прием в I класс и перевод из IX в X приведены отдельно. Число классов определяется исходя из количества учащихся по классам и средней наполняемости классов. Среднегодовую численность учащихся (классов) определяется по формуле:

Произвести расчет учебных часов и педагогических ставок в планируемом году (табл. 2)

Число педагогических ставок определяется на основе двух показателей – числа учебных занятий и нормы учебной нагрузки учителей в неделю. Базисный учебный план определяет предельно допустимую нагрузку на учащихся в часах. Норма учебной нагрузки на учителя на ставку ЗП для начальной школы – 20 часов в неделю, для старших классов - 18 часов в неделю. Располагая данными о среднегодовом количестве классов (данные табл.1), нормами учебной нагрузки по классам, следует определить количество учебных часов в неделю на все классы. Количество педагогических ставок определяется делением количества учебных часов в неделю на все классы на педагогическую нагрузку на одну ставку.

Исчислить фонд оплаты труда школы в планируемом году (табл. 3).

Располагая данными о количестве педагогических ставок по группам классов (1-4, 5-9, 10-11) и средней ставке ЗП учителя, определить фонды ЗП воспитателей и административно-обслуживающего персонала.

Общий фонд оплаты труда исчисляется исходя из того, что тарифный фонд составляет 75%, а надтарифный фонд – 25% фонда оплаты труда.

Исчислить расходы на питание и мягкий инвентарь в группах продленного дня (табл. 5).

6) Составить проект сметы доходов и расходов общеобразовательного учреждения, предварительно распределив затраты школы по экономической классификации расходов (табл. 6).

Все расчеты необходимо проводить с точностью до одной десятой.

Таблица 1

Расчет среднегодового количества учащихся и классов

| Текущий год | Проект | |||||

| На 1 января | На 1 сен-тября | Средне-годовое | На 1 января | На 1 сен-тября | Средне-годовое | |

| 1. Количество классов, всего | ||||||

| в том числе: | ||||||

| 1 классов | ||||||

| 2 классов | ||||||

| 3 классов | ||||||

| 4 классов | ||||||

| Итого 1-4 классов | ||||||

| 5 классов | ||||||

| 6 классов | ||||||

| 7 классов | ||||||

| 8 классов | ||||||

| 9 классов | ||||||

| Итого 5-9 классов | ||||||

| 10 классов | ||||||

| 11 классов | ||||||

| Итого 10-11 классов | ||||||

| 2. Число учащихся, всего | ||||||

| в том числе: | ||||||

| 1 классов | ||||||

| 2 классов | ||||||

| 3 классов | ||||||

| 4 классов | ||||||

| Итого 1-4 классов | ||||||

| 5 классов | ||||||

| 6 классов | ||||||

| 7 классов | ||||||

| 8 классов | ||||||

| 9 классов | ||||||

| Итого 5-9 классов | ||||||

| 10 классов | ||||||

| 11 классов | ||||||

| Итого 10-11 классов | ||||||

| Количество детей, посещающих группу продленного дня | ||||||

| Число групп продленного дня (ставок воспитателей) |

Таблица 2

Расчет учебных часов и педагогических ставок в планируемом году

| Среднегодовое количество классов | Количество учебных часов | Количество педагогических ставок | ||

| в неделю на 1 класс | на все классы | |||

| 1 классов | ||||

| 2 классов | ||||

| 3 классов | ||||

| 4 классов | ||||

| Итого 1-4 классов | ||||

| 5 классов | ||||

| 6 классов | ||||

| 7 классов | ||||

| 8 классов | ||||

| 9 классов | ||||

| Итого 5-9 классов | ||||

| 10 классов | ||||

| 11 классов | ||||

| Итого 10-11 классов |

Таблица 3

Расчет фонда оплаты труда школы в планируемом году

| 1-4 классы | |

| 5 – 9 классы | |

| 1. Всего ставок на все классы | |

| 2. Средняя ставка заработной платы в месяц, руб. | |

| 3. Годовой фонд заработной платы, в тыс. руб. | |

| 10 - 11 классы | |

| 1. Всего ставок на все классы | |

| 2. Средняя ставка заработной платы в месяц, руб. | |

| 3. Годовой фонд заработной платы, в тыс. руб. | |

| Всего фонд заработной платы педагогического персонала | |

| 1. Число штатных единиц: воспитателей, персонала | |

| 2. Средняя ставка заработной платы в месяц, руб. | |

| Фонд заработной платы воспитателей, тыс. руб. | |

| 1. Число штатных единиц административно-обслуживающего персонала | |

| 2. Средняя ставка заработной платы в месяц, руб. | |

| Фонд заработной платы административно-обслуживающего персонала в год, тыс. руб. | |

| Всего тарифный фонд | |

| Надтарифный фонд | |

| Всего фонд оплаты труда | |

| То же с учетом надбавок по типам учреждений |

Для статистики и отчетности в налоговую инспекцию российским предприятиям и организациям требуется ежегодный расчет среднесписочной численности работников. Для целей грамотного управления персоналом используется несколько иной показатель — численность работников в среднем за год. Рассмотрим оба этих показателя.

Средняя численность за год

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т "Сведения о численности и заработной плате работников", в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год - это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- находящиеся на испытании и др.

Важно отметить, что внешние совместители, лица, находящиеся в ученическом отпуске, женщины в отпусках по беременности и родам, а также осуществляющие уход за ребенком, в данном расчете не учитываются.

Рассмотрим пример.

Среднесписочная численность по месяцам составляет:

- Январь - 345;

- Февраль - 342;

- Март - 345;

- Апрель - 344;

- Май - 345;

- Июнь - 342;

- Июль - 342;

- Август - 341;

- Сентябрь - 348;

- Октябрь - 350;

- Ноябрь - 351;

- Декабрь - 352.

Среднесписочная численность за год составит: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель среднесписочной численности за год в рассматриваемом случае составляет 346 человек.

Помимо статистики, этот показатель используется и для сведений, подаваемых в налоговую инспекцию.

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Указанные сведения должны подавать:

- организации вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах в случае привлечения наемного труда.

Таким образом, показатель среднесписочной численности используется для отчетности за прошедший год.

Для планирования на будущий год используется показатель «среднегодовая численность». Его расчет включает в себя большее количество данных по сравнению со среднесписочной численностью. Формулу расчета соответствующей численности рассмотрим ниже.

Среднегодовая численность работников. Формула расчета

Количество работников предприятия для указанного показателя рассчитывается по формуле:

СЧР = ЧНГ + ((Пр * мес) / 12) — ((Ув * мес) / 12),

СЧР — среднегодовая численность работников;

ЧНГ - численность работников предприятия на начало года;

Пр - количество принятых работников;

мес - количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет;

Ув - количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле принято на работу 3 человека, в октябре уволен 1 человек. Численность работников на начало года 60 человек.

СЧР = 60 + ((3 * 5) / 12) — (1 * 3 / 12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель количества работников равен шестидесяти одному.

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике предприятия работников.